Om te berekenen 'hoeveel huis kan ik betalen', is een goede vuistregel het gebruik van de 28% / 36% -regel, die stelt dat u niet meer dan 28% van uw bruto maandinkomen mag besteden aan woongerelateerde kosten en 36 % van de totale schulden, inclusief uw hypotheek, creditcards en andere leningen zoals auto- en studieleningen.

Om bijvoorbeeld een huis van $ 400.000 te betalen, heb je ongeveer $ 55.600 in contanten nodig als je 10% lager zet. Met een 4.25% 30-jarige hypotheek, uw maandelijks inkomen moet minimaal $ 8178 zijn en (als uw inkomen $ 8178 is) mogen uw maandelijkse betalingen voor bestaande schulden niet hoger zijn dan $ 981.

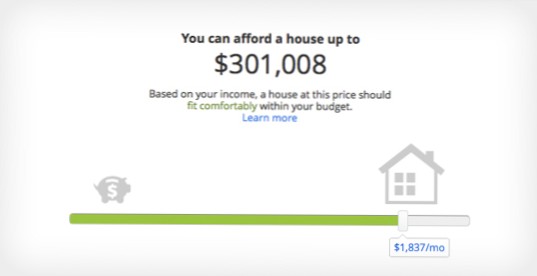

Hoeveel moet je verdienen om een huis te kunnen betalen dat $ 300.000 kost? Als u zich een huis wilt veroorloven dat $ 300.000 kost met een aanbetaling van $ 60.000, moet u $ 44.764 per jaar vóór belasting verdienen. De maandelijkse hypotheekbetaling zou $ 1.044 zijn. Salaris nodig voor een hypotheek van 300.000 dollar.

Deze ratio zegt dat uw maandelijkse hypotheekkosten (inclusief onroerendgoedbelasting en verzekering van huiseigenaren) niet meer mogen zijn dan 36% van uw bruto maandinkomen en uw totale maandelijkse schuld (inclusief uw verwachte maandelijkse hypotheekbetaling en andere schulden, zoals auto- of studentenverzekeringen). leningbetalingen) mogen niet meer zijn dan ...

Ja dat kan! Uw hypotheekbetaling inclusief belastingen en verzekering zal ongeveer $ 1.178 bedragen.78. 81 (4.625% tarief vanwege lage fico-score en lage aanbetaling). Op basis van de informatie die u heeft verstrekt, is uw verhouding tussen schuld en inkomen ongeveer 40%, waardoor u een gekwalificeerde koper bent.

Het antwoord hangt af van het type hypotheek dat u wilt. Je hebt een FICO-kredietscore van minimaal 500 nodig om in aanmerking te komen voor een lening van de Federal Housing Administration of FHA, maar voor andere programma's is mogelijk een score van 620 of hoger vereist. Sommige geldschieters hebben mogelijk nog strengere normen om zich te beschermen tegen risico's tijdens de pandemie-recessie.

Een algemeen aanvaarde vuistregel is dat uw hypotheek niet hoger mag zijn dan driemaal uw jaarinkomen. Dus als u $ 165.000 aan gezinsinkomen verdient, is een huis van $ 500.000 het hoogste wat u zou moeten krijgen.

Iemand die $ 50.000 per jaar verdient, kan zich een huis veroorloven dat ergens tussen de $ 180.000 en bijna $ 300.000 waard is. Dat komt omdat salaris niet het enige is dat uw budget voor het kopen van een huis bepaalt. U moet ook rekening houden met de kredietscore, de huidige schulden, de hypotheekrente en vele andere factoren.

Volgens Brown zou je tussen de 28% en 36% van je inkomen uit huis moeten besteden aan je woonlasten. Als u $ 70.000 per jaar verdient, is uw maandelijkse nettoloon, inclusief belastingaftrek, ongeveer $ 4.328.

De gebruikelijke vuistregel is dat u zich een hypotheek van twee tegen twee kunt veroorloven.5 keer uw jaarinkomen. Dat is een hypotheek van $ 120.000 tot $ 150.000 voor $ 60.000. U moet echter ook de maandelijkse hypotheeklasten kunnen betalen. ... U kunt een maandelijkse PITI-huisvestingsbetaling van $ 1.400 betalen als uw maandelijks inkomen $ 5.000 is.

Als u zich een huis wilt veroorloven dat $ 250.000 kost met een aanbetaling van $ 50.000, moet u $ 37.303 per jaar vóór belasting verdienen. De maandelijkse hypotheekbetaling zou $ 870 bedragen. Salaris nodig voor een hypotheek van 250.000 dollar. Op deze pagina wordt berekend hoeveel u moet verdienen om een huis te kopen dat $ 250.000 kost.

De DTI is de totale woningbetaling inclusief belastingen, verzekeringen en eventuele hypotheekverzekeringen, plus eventuele schuldbetalingen, gedeeld door uw bruto maandinkomen. Kredietverstrekkers kunnen conventionele leningen met een DTI tot 50% goedkeuren. ... U heeft geen schuld en een aanbetaling van 3%. Je komt in aanmerking voor een huis van ongeveer $ 200.000.

Niemand heeft nog op dit artikel gereageerd.