Om het jaarlijkse afschrijvingsbedrag op een onroerend goed te berekenen, deelt u de kostenbasis door de gebruiksduur van het onroerend goed. Laten we in ons voorbeeld onze bestaande kostenbasis van $ 206.000 gebruiken en delen door de GDS-levensduur van 27.5 jaar. Het komt erop neer dat je $ 7.490 kunt aftrekken.91 per jaar of 3.6% van het geleende bedrag.

De afschrijving vangt aan zodra de woning in gebruik is genomen of beschikbaar is voor verhuur. Volgens afspraak zijn de meeste U.S. residentieel huurobject wordt afgeschreven tegen een tarief van 3.636% elk jaar voor 27.5 jaar. Alleen de waarde van gebouwen kan worden afgeschreven; je kunt land niet afschrijven.

De afschrijvingsmethode die wordt gebruikt voor verhuur van onroerend goed is MACRS. Er zijn twee soorten MACRS: ADS en GDS. GDS is de meest gebruikelijke methode om de afschrijving van huurobjecten te spreiden over de gebruiksduur, die volgens de IRS 27 is.5 jaar voor een woonhuis.

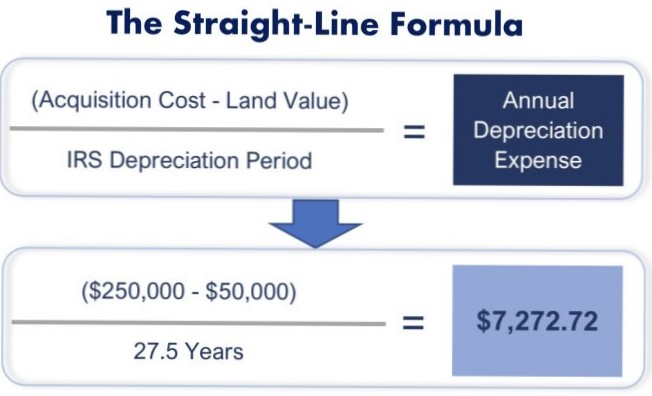

Rechte lijn methode

Het niet afschrijven van uw eigendom zal u echter niet van de belasting besparen - de IRS heft het op de afschrijving die u had moeten claimen, ongeacht of u dit daadwerkelijk hebt gedaan of niet. Met dit in gedachten, doet het afschrijven van uw eigendom geen pijn wanneer u het verkoopt, maar het helpt u echt terwijl u het bezit.

Afschrijving zal een rol spelen bij het bedrag aan belastingen dat u verschuldigd bent wanneer u verkoopt. Omdat afschrijvingskosten uw kostenbasis in het onroerend goed verlagen, bepalen ze uiteindelijk uw winst of verlies wanneer u verkoopt. ... Als u het onroerend goed ten minste een jaar bezit en het met winst verkoopt, betaalt u vermogenswinstbelasting op de lange termijn.

Als u te maken krijgt met een hoge belastingaanslag vanwege het niet-kwalificerende gebruiksgedeelte van uw eigendom, kunt u het betalen van belastingen uitstellen door een 1031-ruil in een andere vastgoedbelegging uit te voeren. Hierdoor kunt u de opname van elke belastbare winst die zou leiden tot terugvordering van waardeverminderingen en vermogenswinstbelasting, uitstellen.

De meeste soorten vloeren en andere kapitaalgoederen worden afgeschreven door hun waarde te delen door een bepaald aantal jaren, een zogenaamde herstelperiode. Elk jaar neemt u een afschrijving af voor het bedrag dat u hebt berekend totdat de herstelperiode afloopt en u de waarde van het actief hebt afgeschreven tot nul.

Dit staat ook bekend als lineaire afschrijving en is de eenvoudigste manier om het waardeverlies van een actief in de loop van de tijd te berekenen. De lineaire basis wordt berekend door het verschil tussen de kosten van een actief en de verwachte restwaarde te delen door het aantal jaren dat het naar verwachting zal worden gebruikt.

Verschillende afschrijvingsmethoden

Gemiddeld wordt een nieuw voertuig in het eerste jaar 19 procent afgeschreven, waarvan de helft direct na de inbezitneming. Gelukkig gaat de afschrijving niet door in dit tempo. In het tweede en derde jaar mag je een daling van 15 procent verwachten.

Niemand heeft nog op dit artikel gereageerd.