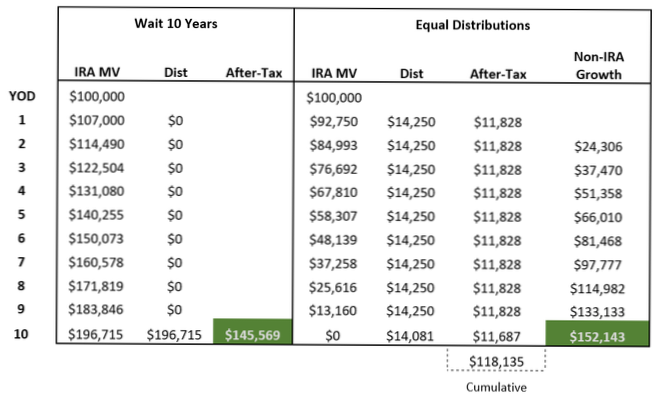

DE REGEL VAN 10 JAAR. Een van de grote veranderingen in de SECURE Act was de afschaffing van de stretch IRA voor de meeste niet-echtgenoot begunstigden. Het werd vervangen door de "10-jaarregel", die zegt dat de geërfde IRA (of Roth IRA) -fondsen moeten worden opgenomen tegen het einde van de periode van 10 jaar na het overlijden van de IRA-eigenaar.

Vanaf 2020, voor IRA's die doorgaan naar de meeste niet-echtgenoot begunstigden (exclusief minderjarige kinderen van de eigenaar, chronisch ziek of gehandicapt, kinderen jonger dan 10 jaar, en correct opgestelde "doorzichtige" trusts), moet de volledige IRA zijn verdeeld tegen het einde van het 10e jaar na het overlijden van de eigenaar.

In aanmerking komende aangewezen begunstigden hoeven de 10-jaarregel niet te gebruiken en kunnen ervoor kiezen om uitkeringen te nemen over hun enige levensverwachting.

Volgens de nieuwe wet moeten begunstigden van niet-echtgenoten alle fondsen in de geërfde IRA binnen 10 jaar na het overlijden van de oorspronkelijke accounteigenaar opnemen. Het is van toepassing op IRA's die zijn geërfd na dec. 31, 2019.

Elke andere persoon die minder dan 10 jaar jonger is dan de overledene. Dit is een verzamelnaam voor bepaalde vrienden en broers en zussen (afhankelijk van de leeftijd), die worden geïdentificeerd als begunstigden van een pensioenrekening.

U bereikt de leeftijd van 70½ jaar na 31 december 2019, dus u hoeft geen minimumuitkering te nemen tot u 72 jaar bent. U bent op 1 juli 2021 72 jaar geworden. U moet uw eerste RMD (voor 2021) voor 1 april 2022 opnemen, met daaropvolgende RMD's op 31 december jaarlijks daarna.

DE REGEL VAN 10 JAAR. Een van de grote veranderingen in de SECURE Act was de afschaffing van de stretch IRA voor de meeste niet-echtgenoot begunstigden. Het werd vervangen door de "10-jaarregel", die zegt dat de geërfde IRA (of Roth IRA) -fondsen moeten worden opgenomen tegen het einde van de periode van 10 jaar na het overlijden van de IRA-eigenaar.

Begunstigden die vóór 2020 IRA's hebben geërfd, krijgen een grandfather. Ze volgen de oude regels en blijven profiteren van een Stretch IRA.

Kleinkinderen vallen over het algemeen onder de categorie 'Aangewezen begunstigde', wat betekent dat ze de activa kunnen verdelen zoals ze willen, zonder RMD's elk jaar - zolang alle activa binnen 10 jaar worden verdeeld.

De wijzigingen van de SECURE Act in de regels na overlijden voor eigenaren van pensioenrekeningen (IRA, 401 (k), 403 (b), enz.) heeft gevolgen voor veel begunstigden die geld van hun geërfde rekening (en) moeten verdelen binnen 10 jaar na het jaar van het overlijden van de rekeninghouder. ... als uw IRA- of 401 (k) -begunstigde.

Conventionele wijsheid suggereert dat het erven van een Roth IRA altijd beter is dan het erven van een traditionele IRA. ... "De basisregel voor Roth IRA-bijdragen / -conversies blijft waar, ongeacht wie de opname doet - de oorspronkelijke eigenaar of begunstigde", zegt Spiegelman.

Als de overledene zijn eerste Roth IRA in 2016, 2017, 2018, 2019 of 2020 opende, zou de winst belastbaar zijn als deze wordt uitgekeerd voordat de toepasselijke periode van vijf jaar is verstreken.

De Coronavirus Aid, Relief, and Economic Security Act, of CARES Act, ziet af van vereiste minimale uitkeringen in 2020 voor IRA's en pensioenregelingen, inclusief begunstigden met erfelijke rekeningen. Deze vrijstelling omvat RMD's voor personen die in 2019 70 ½ jaar zijn geworden en in 2020 hun eerste RMD hebben gehaald.

Niemand heeft nog op dit artikel gereageerd.