"Unbanked" is een informele term voor volwassenen die in welke hoedanigheid dan ook geen gebruik maken van banken of bankinstellingen. ... Personen zonder bankrekening hebben doorgaans ook geen verzekering, pensioen of enige andere vorm van professionele geldgerelateerde diensten.

Mensen die een bankrekening hebben maar ook alternatieve financiële diensten aanboren, zoals flitskredieten op korte termijn, diensten voor het innen van cheques en prepaid-betaalpassen, worden doorgaans de onderbankieren genoemd. Sommige huishoudens worden als bankloos beschouwd omdat ze helemaal geen gebruik maken van banken of financiële diensten.

Huishoudens worden over het algemeen aangemerkt als huishoudens met een onderbank als ze de afgelopen jaren gebruik hebben gemaakt van alternatieve financieringsmogelijkheden. Dit omvat postwissels en rent-to-own-diensten en is goed voor bijna 67 miljoen Amerikanen.

un · banked. adj. Het niet hebben of nooit een spaar-, betaal- of andere rekening bij een bank hebben gehad. Mensen zonder bankrekening.

Een 'Unbanked Rural Centre' (URC) is een landelijk (Tier 5 en 6) centrum dat geen CBS-enabled bankkantoor heeft van een Scheduled Commercial Bank, een Small Finance Bank, een Payment Bank of een Regional Rural Bank, noch een filiaal van de Local Area Bank of een erkende Coöperatieve Bank voor het uitvoeren van klantgebaseerd bankieren ...

Huishoudens zonder bank, die de FDIC definieert als huishoudens die geen rekening hebben bij een verzekerde instelling, kunnen geen spaarrekeningen gebruiken om noodfondsen op te bouwen en kunnen geen beroep doen op tijdbesparende instrumenten voor transacties zoals het betalen van rekeningen en het overmaken van geld.

Enkele redenen waarom een persoon misschien geen bankrekening heeft, zijn onder meer: Gebrek aan toegang via een nabijgelegen bankfiliaal of mobiele telefoon. Minimale saldokosten. Wantrouwen in het banksysteem.

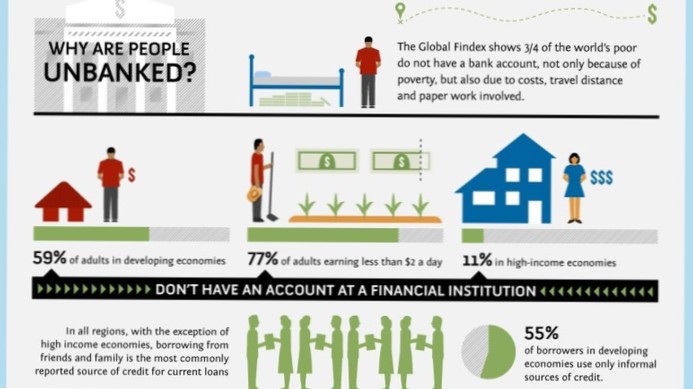

Wereldwijd ongeveer 1.7 miljard volwassenen blijven zonder bankrekening - zonder rekening bij een financiële instelling of via een mobiele geldprovider.

Banken verdienen over het algemeen geld door geld te lenen van spaarders en deze te compenseren met een bepaald rentetarief. De banken zullen het geld uitlenen aan leners, de leners een hogere rente in rekening brengen en profiteren van het renteverschil.

Zonder een kredietgeschiedenis hebben individuen zonder of onder de bank geen toegang tot leningen. ... Banken bieden instrumenten voor kredietopbouw die niet beschikbaar zijn via alternatieve financiële diensten. Veel banken bieden hun klanten beveiligde creditcards aan zonder kredietgeschiedenis of slechte kredietwaardigheid.

Veel mensen bankieren ergens. Degenen die dat niet doen, hebben geen bank en degenen die dat meestal niet hebben, hebben geen bank: volgens onderzoek van de FDIC hebben bijna 16 miljoen Amerikaanse volwassenen geen bank; nog eens 24.5 miljoen hebben een onderbank en zijn afhankelijk van diensten zoals flitskredieten, contante voorschotten en andere "alternatieve" producten.

Het concept van financiële inclusie werd voor het eerst geïntroduceerd in India in 2005 door de Reserve Bank of India. De doelstellingen van financiële inclusie zijn om het volgende te bieden: Een eenvoudige bankrekening zonder franjes voor het doen en ontvangen van betalingen. Spaarproducten (inclusief beleggen en pensioen)

Niemand heeft nog op dit artikel gereageerd.